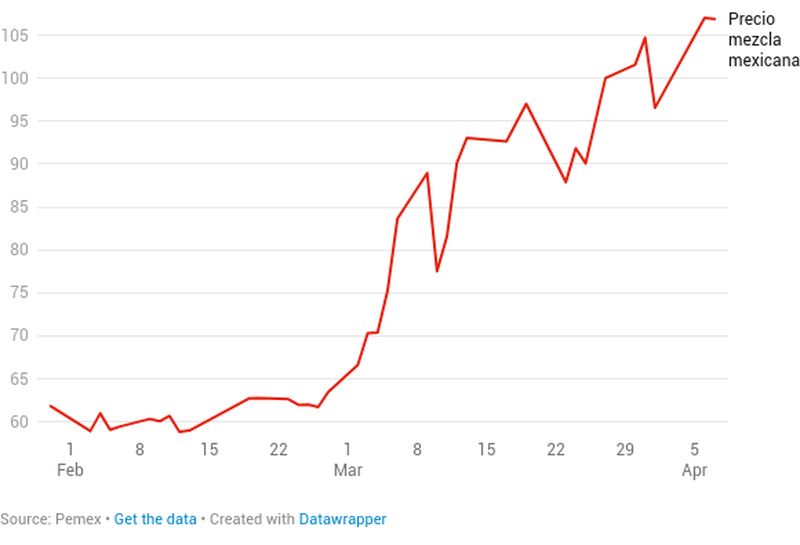

La mezcla mexicana se dispara 68% por guerra entre EU e Irán y supera los 100 dólares

La mezcla mexicana de petróleo se ha convertido en un termómetro local del impacto económico de la guerra entre Estados Unidos e Irán. Desde el inicio del conflicto, el crudo nacional pasó de 63.46 a 106.89 dólares por barril, hasta antes de la tregua anunciada por el presidente estadounidense Donald Trump . Un incremento de 68% que refleja la creciente prima de riesgo geopolítico en los mercados energéticos. El repunte ocurre en un entorno en el que el petróleo se ha consolidado como uno de los commodities más volátiles

Analistas de mercado advierten que las estimaciones de precios han sido revisadas al alza de forma recurrente, ante la incertidumbre sobre la duración del conflicto y sus implicaciones económicas, particularmente en inflación y tasas de interés.

Un shock que ya presiona a la economía

El encarecimiento del crudo comienza a trasladarse a sectores intensivos en energía, pero lo hace principalmente en el transporte terrestre vía aumento de combustibles como la gasolina y el diésel. Los precios de la gasolina aumentaron en promedio 9.2% a nivel nacional, y se vende en 28.01 pesos el litro, según datos de Global Petrol Prices. Estos aumentos, según analistas, presionan todos los sectores de la economía, porque eleva los costos de la logística.

Aunque México es considerado un productor neto de petróleo, la mayor parte del petróleo que produce se destina a Estados Unidos para su refinación. Y a pesar de los esfuerzos, el país sigue siendo importador de gasolinas, gas y diésel.

Precio de la mezcla mexicana de petróleo (dólares por barril)

En poco más de un mes de guerra en Irán, la mezcla mexicana de petróleo subió más de 68%. El 7 de abril cerró en 106 dólares por barril, justo antes del anuncio del presidente de Donald Trump sobre una prórroga de dos semanas para tratar de negociar la paz con el país persa. Por lo cual se espera que este 8 de abril la mezcla mexicana caiga, siguiendo la tendencia del petróleo global.

Además, en México, donde 77.4% de la generación eléctrica depende de combustibles fósiles, según datos del Banco Interamericano de Desarrollo, el alza en los precios energéticos amplifica la vulnerabilidad externa y presiona a empresas estatales como la CFE, con posibles efectos en tarifas, subsidios y finanzas públicas.

Subsidios, inflación y presión fiscal

“La parte más volátil del presupuesto es el precio del petróleo y la volatilidad que tiene no se compara con la del PIB, por lo que ambas variables son las claves que mueven las finanzas públicas, pero el petróleo concentra mucho más riesgo”, señaló Rodrigo Mariscal, economista en jefe de la Secretaría de Hacienda, durante un seminario organizado por Fislac, acerca del impacto de la actual crisis energética en América Latina.

De hecho, el alza del petróleo también coloca presión directa sobre la política fiscal. El gobierno ha recurrido al estímulo del IEPS para contener el impacto en los precios de los combustibles, lo que ya ha implicado una pérdida recaudatoria de 15,800 millones de pesos.

Según el especialista de Hacienda, este mecanismo busca evitar efectos de segundo orden en la inflación, al amortiguar el traslado del encarecimiento energético hacia el consumidor final. Sin embargo, especialistas advierten que este tipo de subsidios, si se prolongan, pueden deteriorar el balance fiscal y limitar el margen de maniobra ante nuevos choques.

El propio gobierno ya reconoce el impacto. En la reciente publicación de los precriterios económicos, ajustó al alza su estimación de inflación para 2026 a 3.7% y elevó el precio promedio esperado del petróleo a 77.3 dólares por barril, muy por debajo de los niveles previos, lo que anticipa presiones adicionales si el conflicto se extiende.

“Este entorno obliga a los gobiernos a responder con mayor gasto o apoyo económico, pero en un contexto de altos déficits y deuda, lo que limita la capacidad de reacción ante nuevos shocks”, enfatizó Raphael Lam, jefe adjunto de división del Departamento de Asuntos Fiscales del FMI, en el seminario de la Fislac.

México mantiene una dependencia estructural del mercado estadounidense, que absorbe entre 60% y 80% de las exportaciones de crudo, particularmente por su capacidad para refinar petróleo pesado. No obstante, la disrupción global —especialmente en Medio Oriente— ha comenzado a redirigir flujos hacia Asia, presionando también las referencias occidentales.

En este contexto, el diferencial entre el precio presupuestado y el observado introduce volatilidad en los ingresos públicos, al tiempo que incrementa la exposición de la economía a factores externos, señalan expertos.

¿Qué sigue para el petróleo?

Aunque un reciente alto al fuego temporal entre Estados Unidos e Irán provocó una corrección en los precios internacionales, la falta de una solución estructural mantiene elevada la incertidumbre. Los daños a infraestructura energética en Medio Oriente y la ruptura de negociaciones aumentan la probabilidad de un periodo prolongado de precios altos.

El escenario base apunta a que el petróleo seguirá siendo un foco central de volatilidad global. La clave, según analistas, será determinar si el shock se mantiene acotado —con efectos transitorios en costos— o si se traduce en un contagio más amplio hacia la inflación, las tasas de interés y el crecimiento económico.

El alza del crudo no llega de inmediato al bolsillo

Otros expertos, como Renato Campos, analista de Greyhound Trading, el mercado ya comienza a descontar un escenario mixto, con alta tensión geopolítica, pero con una posible distensión en el horizonte. El especialista explica que, aunque los precios de la energía suben por el riesgo asociado al conflicto, las expectativas de que el shock sea acotado han evitado, por ahora, un traslado inmediato y generalizado a la inflación.

“Parte del ajuste se está quedando en los márgenes”, explicó Renato Campos, Es decir, muchas empresas han optado por absorber temporalmente el encarecimiento energético mientras esperan mayor claridad sobre la duración del conflicto, lo que contiene el impacto inflacionario en el corto plazo.

No obstante, advierte que sectores como el transporte terrestre reaccionan casi de inmediato, con ajustes en días o semanas, mientras que en aerolíneas el traspaso a tarifas suele retrasarse, ya que primero se absorbe vía coberturas o márgenes. Y en industrias como la manufactura, el impacto puede tardar meses en reflejarse, dependiendo de inventarios, contratos y la capacidad de trasladar costos sin afectar la demanda.

Roberto Solano, analista bursátil de Monex, explicó que «un punto clave hacia adelante será evaluar si el traslado de precios hacia distintas industrias será acotado y temporal (por ejemplo, visible solo durante un trimestre), o si, por el contrario, se observará un efecto de contagio más amplio, incluso dentro del marco inflacionario, con implicaciones para política monetaria y márgenes empresariales».