Brechas de género en inclusión financiera: más cuentas de mujeres, pero menos saldo

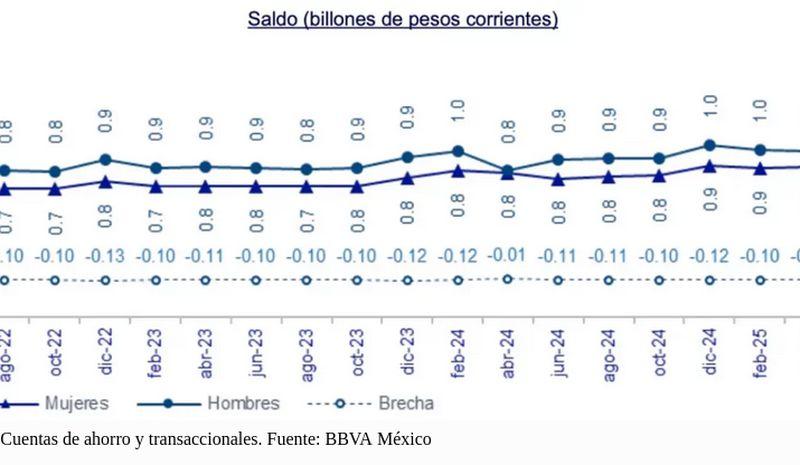

Aunque las mujeres en México tienen registradas más cuentas de ahorro y transaccionales que los hombres, los varones concentran un mayor volumen de saldo, con una diferencia aproximada de 0.1 billones de pesos corrientes a su favor al mes de abril, de acuerdo con un reporte del grupo financiero BBVA México.

El área de análisis económico del grupo financiero advirtió que aunque hay una reducción de la brecha de género, aún persisten desigualdades estructurales en el sistema financiero nacional.

En agosto de 2022 había una diferencia de 4.9 millones de cuentas a favor de las mujeres, la cual se redujo a 4 millones en abril pasado, es decir, las mujeres siguen teniendo más cuentas que los hombres,

aunque la diferencia se ha acortado, según el documento “Evolución y brechas en captación y ahorro para el retiro”, publicado el viernes.

Indicó que según el Consejo Nacional de Población (Conapo), en promedio hay 3.5 millones más de mujeres adultas que hombres, lo que puede explicar parte de la brecha.

Para contrastar esta hipótesis, el grupo financiero relativizó el número de cuentas por población adulta, obteniendo un indicador de cuentas por persona.

Ejemplificó que en abril pasado se registraron 0.82 cuentas por cada mujer adulta y 0.79 cuentas por cada hombre adulto, lo que implicó una diferencia marginal de 0.02 cuentas a favor de las mujeres, lo que mostró que la brecha relativa es muy cercana a cero.

En el caso de las cuentas de nómina, la desigualdad también persiste y la reducción ha sido más lenta en comparación con la observada en las cuentas de ahorro y transaccionales (cuentas de depósito en donde pueden realizarse operaciones que cuentan con medios de disposición como chequera y/o tarjeta de débito).

Mientras que las mujeres registran un menor número de cuentas por persona adulta (0.4 frente a 0.5 en los hombres), el saldo total de los hombres supera por 0.05 billones de pesos al de las mujeres. La reducción de la brecha ha sido lenta: pasó de 4.2 millones en agosto de 2022 a 3.9 millones en abril de 2025.

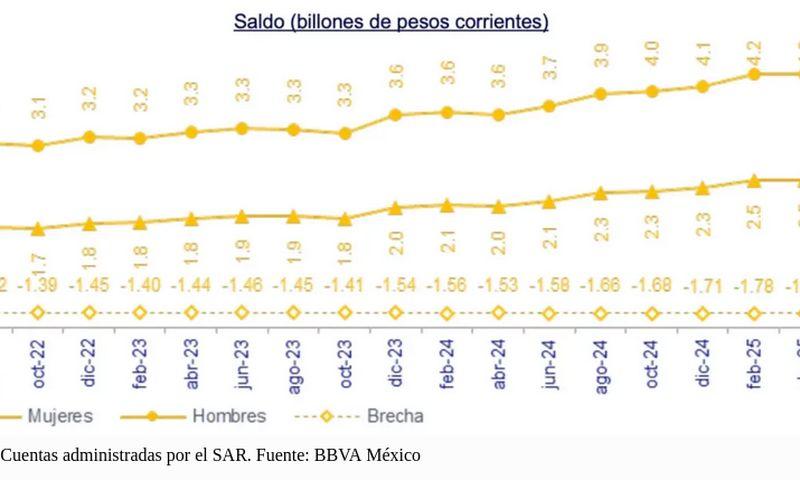

El caso más preocupante es el del Sistema de Ahorro para el Retiro (SAR), donde la diferencia es aún más pronunciada. Los hombres tienen 8.7 millones más cuentas que las mujeres, y la reducción de la brecha ha sido muy lenta (en agosto de 2022 la diferencia era de 9 millones).

La brecha en los saldos de las cuentas administradas por el SAR ha mostrado una tendencia al alza, al pasar de 1.42 billones de pesos en agosto de 2022 a 1.78 billones en abril, en ambos casos a favor de los hombres.

El grupo financiero concluyó que el número de cuentas de ahorro, transaccionales, nómina y del SAR continúa creciendo por factores demográficos y económicos, aunque a diferentes ritmos según el tipo de producto.

Aunque las mujeres tienen más cuentas de ahorro y transaccionales en número absoluto, los hombres concentran mayores saldos. Esto ocurre en mayor medida en las de nómina y las administradas por el SAR, por lo que reducción de estas brechas ha sido lenta y desigual.

Indicó que con más de 22 millones de adultos sin cuenta y más de un millón de Mipymes creadas anualmente, existen amplias oportunidades para fortalecer la inclusión financiera y reducir desigualdades no sólo en el acceso, sino también en el saldo para favorecer el ahorro a corto y largo plazo.